Die Bewertung von Baurechten oder baurechtbelastetem Land über eine DCF-Berechnung setzt eine unbelastete Ertragswertberechnung voraus. Es wird als Erstes der Ertragswert der ungeteilten Immobilie gerechnet und als Zweites eine Baurechtsberechnung als DCF erstellt. Diese rechnet zusätzlich die baurechtsspezifischen Wertelemente wie Baurechtszins, Heimfall und Heimfallentschädigung.

Für die baurechtsspezifischen Zusatzberechnungen ist ein Spezialobjekt erforderlich, auf dem der Baurechtszins fallweise als Ertrag (Ertragsrechner) oder Aufwand (Nutzungskostenrechner) getrennt von der normalen Ertragswertberechnung dazugeschaltet werden kann.

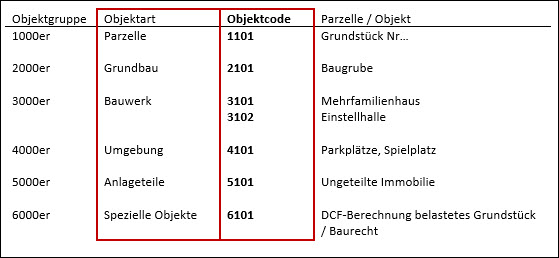

Auf dem Baurechtsobjekt (6100) wird die DCF-Berechnung für das belastete Grundstück oder das Baurechtsobjekt ausgeführt.

Im Gegensatz zum klassischen Baurechtsformular wird im DCF in der Bewertungsvariante entweder das baurechtsbelastete Land oder das Baurechtsobjekt gerechnet.

Kommentare

Bitte melden Sie sich an, um einen Kommentar zu hinterlassen.